ニュージーランドでは住宅価格が上昇し続けていますが、それにもかかわらず多くの人々が「高価な家」を購入しています。その理由はどこにあるのかを探っていきましょう。

低金利政策によって「住宅の購買力」が増大

ニュージーランドの住宅価格が高く感じられていますが、もし住宅が異常なほどに高く手が届かないのであれば、なぜ多くの人が購入を望み、そして買うことができるのでしょうか?

記録的な移住人口増や、土地の供給問題、新築物件の不足だけが、人々が高いお金を払って住宅を手にいれるという事態をつくりだしているわけではありません。実は、低金利政策による要因も大きいと考えられています。

低金利について、住宅所有者や投資家たちにとっては、低い住宅ローンと相まって低金利がもたらす住宅価格の上昇は好ましいことです。

銀行は低金利がもたらす好調な売上高を当てにしており、また同様に住宅ローン・ブローカーや不動産会社も低金利がもたらす売上に期待しています。一方で住宅購入者は、可能な限り低金利ローンを組みことを望んでいます。

市場を抑制できると考えられる数々の政策がこれまで実施されてきました。例えば、大半の不動産を対象とした減価償却費の撤廃、LVR(ローン資産価値比率)規制の実施(2013年10月より)、居住を目的としない住宅購入者への税務登録の義務付け、および既存のキャピタルゲイン税「ブライトライン」の適用などです。

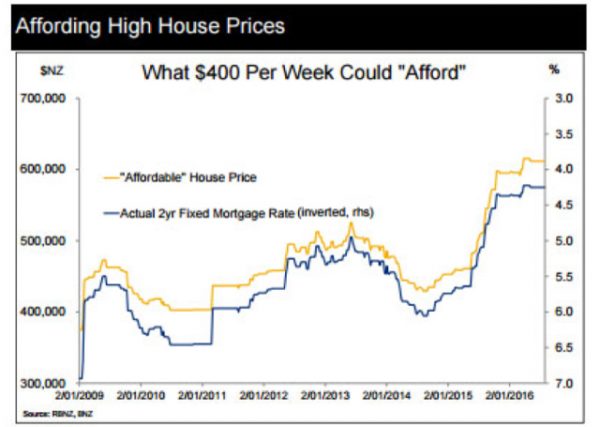

[図表1]人々が買う余裕のある住宅価格の推移

一方で、住宅価格の上昇を受け、政府は様々な方法および政策を通じて国内の初回住宅購入者を支援するために、一層の努力を続けています。キウイセイバー退職基金を解約し、住宅投資に回すことを許可するなどです。この他にも、低・中所得層向けにホームスタート・グラント(持ち家助成金)やLVR控除などがあります。

重要な点は、金利が低くなればなるほどに、住宅に対する「支払い能力」が指数関数的に増大するということです。住宅ローン利率が1%下がるだけで、支出に見合うだけの価値が増大します。

例えば、ローン利率が9%から8%に下がった場合、住宅取得にみる支払い能力は12.5%上がります。しかし私たちの示す例では、5%から4%に下がった場合には、住宅の購買力が25%上昇することになります。

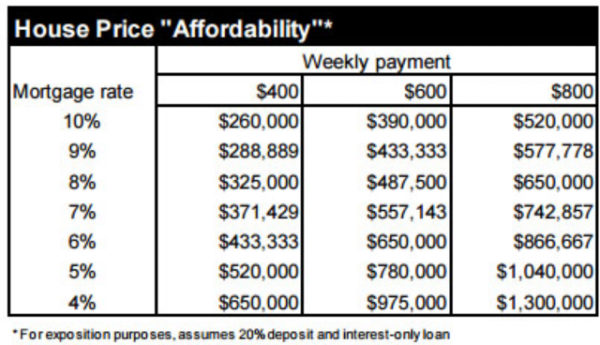

[図表2]ローン利率別のローン上限額

週600NZドルの賃料と、5%の住宅ローン利率の組み合わせについて考えてみましょう。この場合、78万NZドルまで入札する「支払い能力」があります。

しかし、ローン利率が7%にまで上昇した場合、入札上限が下がり、最大入札額は55万7,000NZドルになります。これは約30%の購買力修正であり、住宅ローン利率が2%の緩やかな上昇をみせるでしょう。

正確には、通常自身が組めるローンの上限額で入札する者はいないでしょう。しかし、既に今そうであるように、市場が熱を帯びている時にはこの限度枠がものを言います。金利の引き下げが入札上限を押し上げ、反対に金利の引き上げは入札上限額を引き下げます。

金利変化の考え方の下でグローバルに捉えた場合、ニュージーランドの金利は、多くの国々の金利程には低下してはいません。

しかし、公定歩合を効果的に2倍、3倍、4倍とし、金利を戻すためのきっかけとして、新水準の下ではGDP成長率が重要であり、その場合、インフレが再浮上する可能性があります。十分な経済成長が示されなければ、こうしたプロセスは遅々として進まないでしょう。

かつてないレベルの人口増加と住宅不足も一因

当然ながら金利論争においてニュージーランドの住宅価格がインフレ状態にある点について、もし低金利が共通の問題であるならば、全ての市場に同様の影響を与えるはずです。

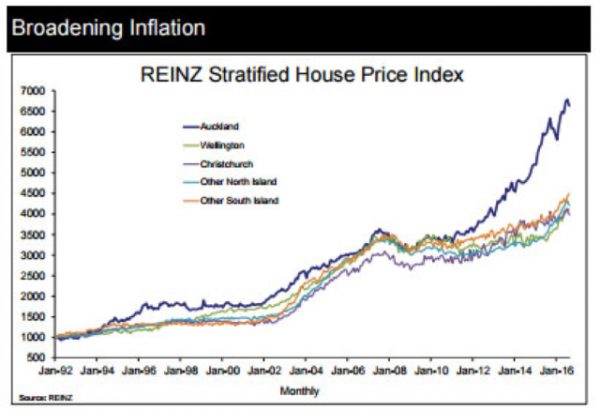

しかしそこにはいくつかの見落としがあります。まず、地域の住宅市場にはそれぞれ異なる圧力が存在します。例えばオークランドの場合、かつてない程の人口増加と、それに比例してこれまで以上に住宅が不足しています。それがオークランドの住宅価格がある程度まで上昇した本当の理由なのです。

[図表3]住宅価格の上昇率

低金利のもたらす刺激は、純粋な圧力のある地域では住宅価格のインフレを加熱させると考えられている一方で、住宅価格の下落を防ごうとする地域の経済ファンダメンタルズ(経済指標)では反対に必要と判断されています。これは金利が全てに影響を及ぼしているわけではないことを意味しています。

2008年9月の不況、および世界金融危機の際には、主要経済国の大半で大規模な住宅価格の見直し(再設定)が行われる中、ニュージーランドでは行われませんでした。ニュージーランド住宅市場がいかに強気かを物語っています。

いずれにしても、今の住宅価格のインフレは国中で起きており、特にオークランドの住宅価格は記録を更新し続けています。

投資家の存在も住宅インフレの要因なのか?

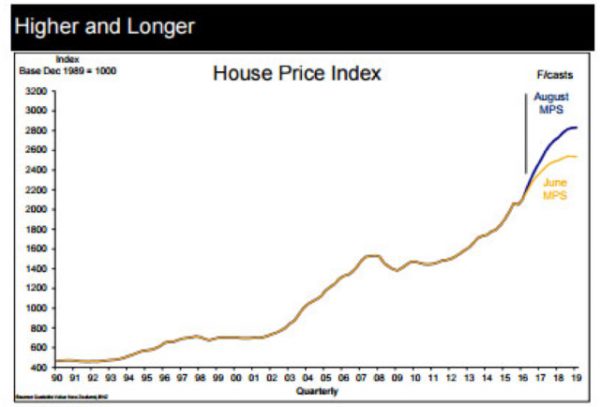

この点については、準備銀行が6月から8月までに発表した金融政策声明の中で、住宅価格インフレが緩和に向かうとする自行の予測を再度押している点は注目すべきです。

[図表4]将来的に住宅価格はどのように推移するのか?

これが意味することは、今後数年で15%ではなく、25%の価格上昇が見込まれるということです。この上昇率と、将来的な金利切り下げについて準備銀行が主張を踏まえれば、住宅市場に資金を投じようとする投資家を責めることはできません。

この点において、同行のフォワード・ガイダンス(中央銀行による将来の金融政策を示す指針)の効果が大き過ぎたために、住宅価格について非常に強いインフレ期待を一般大衆が維持する持ち続ける結果となっています。

低い預金利率が、人々に資金を別の場所に移すことを促しており、これが不動産へ投資が向けられています。この点において投資家も同じで、他の住宅購入者が住宅ローンを組む際と同様の低金利で住宅を購入できるため、投資が加速しています。

ニュージーランド準備銀行は、低金利が住宅市場にインフレをもたらしていることをこれまで以上に認めています。

しかし同行は、住宅価格は原則的に供給側の問題であるとし、管轄外として捉え、この総体的重要性を軽んじてきました。インフレに関しては、準備銀行は消費者物価指数を重要視しています。

ニュージーランドの住宅市場には、あらゆる種類の強い影響力(例えば、移住者人口の増加が史上最高値を記録するなど)がのしかかっています。とはいえ、現実的に準備銀行は、インフレに関わる材料、たとえそれらが有用であるかないかに関わらず、金融安定の材料となり得る如何なるものとも利用しなくてはなりません。

ニュージーランドの中央銀行がここのところの不動産価格のインフレに傾倒するべきであると言っているのではなく、最終的には、政策金利は道具であり、時折自国通貨に上昇圧力を与えます。また、政策金利が機能する世界的な状況。仮にもっと自然な形のものであったとしても、高い政策金利について議論する者はいません。

明らかなことは、従来のチャネルを通じて低金利が資産価格に影響を与えているということです。もし10年前、誰かに「ニュージーランド経済がそれなりに健全で、住宅ローン利率が約4%まで下落した場合、何が起こるか」と誰かに問うたとするならば、間違いなく住宅価格が上昇するという答えが返ってきたでしょうし、昔からそう考えられているのです。

そして中央銀行は、自身の安易な政策措置の意図的な波及経路として、今私たちが目にしている資産価格の上昇を切に望んできました。

どこの国の中央銀行であれ、低金利がもたらした結果としての資産価格の上昇がもたらす裕福さを望んでいます。それは私たちではなく、移民者たちであり、地方自治体であり、税法規であり、そして外国人たちです。

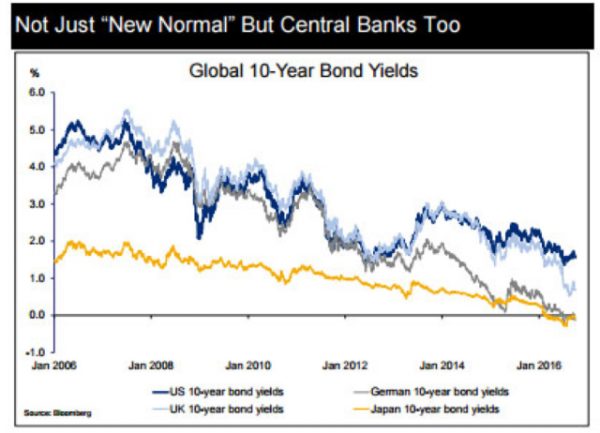

[図表5]ここ10年間の国別金利推移

世界的にも、各国の中央銀行は非常に低い金利曲線や、比較的低い金利曲線が敢えて生じるように仕向けています。そして今のこの状況が経済成長の減速や低インフレ、そしてこの状況が続くことへの期待を反映しています。また一方で、中央銀行によって数多くの歪みが加えられています。

中央銀行によるこうした政策措置の中から金利政策に目を向けてはじめて、その自然利子率を理解できるようになるでしょう。そしてはじめて「新たな水準」の金利概念と、成長とインフレとを関連付けることができるのです。

また、世界的な過剰貯蓄の規模については言うまでもありません。それまでは泥沼の論戦が続くでしょう。主要国の中央銀行が各自の貸借対照表を世界金融危機以前の状態に戻せるようになるまでには長い時間を要します。

ニュージーランド準備銀行のストレス・テスト(健全性検査)によれば、過酷な住宅価格の修正があったとしても地域の金融組織は安定しているだろうと考えられています。その健全さは、準備銀行のLVR政策による資本バッファーに支えられています。

しかし住宅所有者のエクイティ(純資産価値)に影響が出ないというわけではありません。今の住宅価格の上昇の後から参加した者たちは、LVR政策によって多くのエクイティを捻出する必要があります。

住宅価格を、特にオークランドにおいて少しだけ引き下げるべきだと誰か意見し、この問題が政争の具と化す瞬間がありました。これまでの長い間の基本姿勢は、住宅価格インフレが減速、または低下するというものでした。

しかし、低金利の影響で、毎月の返済額が減り、実質的には、住宅価格に対する支払い能力に変化が生じていないのです。

住宅価格が上昇し、住宅市場における需要圧力が弱まり、供給圧力がこれに答えたとしても、今の低金利が続く限り人々は高額な住宅を購入することができるでしょう。

Author Profile

- Goo Property NZ Ltd. 代表取締役社長

-

元ツアーコンダクター。世界を周る中で、オセアニアのニュージーランドとオーストラリアを添乗したことがきっかけで、NZオークランドに移住を決意。淡路阪神大震災を経験したこともあり、1996年にオークランドへ移住実行。

「住居さえあれば暮らしは成り立つ」とワンルームマンションを購入したことがきっかけで不動産業界に参入。

20年間所属していた現地大手不動産仲介会社Harcourts(ハーコウツ)から、2018年創業の新しい不動産仲介会社Arizto(アリスト)Ltdに移籍。デジタル化社会・SNS時代に適合した独自システムを活用しながら、新時代の不動産コンサルタント業務に従事。精力的に活動している。

連載コラム 記事一覧 >

最新の投稿

連載コラム2024.04.12【連載194回目】【NZ不動産の最新事情】オークランド、賃貸物件の慢性的不足が続く…投資家にはチャンスも

連載コラム2024.04.12【連載194回目】【NZ不動産の最新事情】オークランド、賃貸物件の慢性的不足が続く…投資家にはチャンスも 連載コラム2024.03.08【連載193回目】

連載コラム2024.03.08【連載193回目】オークランド地区、2月の不動産平均価格は100万NZドルを下回る…購入は速やかに、売却は8~9月まで辛抱を  連載コラム2024.02.16【連載192回目】〈NZ不動産〉銀行金利7~8%、住宅平均価格100万NZドル超の厳しい状況…投資家の動きは?【現地バイヤーが解説】

連載コラム2024.02.16【連載192回目】〈NZ不動産〉銀行金利7~8%、住宅平均価格100万NZドル超の厳しい状況…投資家の動きは?【現地バイヤーが解説】 連載コラム2024.01.19【連載191回目】「NZ移住のきっかけは、阪神淡路大震災でした」現地不動産のプロが、不測の事態に備えた国際的な〈資産分散資産・資産形成〉を真剣に勧める理由

連載コラム2024.01.19【連載191回目】「NZ移住のきっかけは、阪神淡路大震災でした」現地不動産のプロが、不測の事態に備えた国際的な〈資産分散資産・資産形成〉を真剣に勧める理由