賢い経費計上「減価償却」

Depreciation

海外不動産で節税ができるとは言いますが、そもそもどうやって節税をしているのか。海外不動産の節税は「減価償却」を使います。

「減価償却」とは、不動産物件や車、コンテナなどの物を購入した際、購入時にすべての費用を経費として計上できず、購入物の耐用年数に応じて、毎年少しずつ経費として計上することです。

本来であれば、購入時に全ての費用を経費として計上したいところですが、日本の税法上、それぞれの対象物に対し、耐用年数が決まっています。(税法上の耐用年数のことを法定耐用年数と言います。)例えば、木造の不動産物件は法定耐用年数が22年です。つまり、新築の木造物件を購入すると、毎年1/22分しか、その年の経費としては、計上できないのです。事業を営んでいる方ならお分かりと思いますが、購入時にお金が出るのに、一度に経費に出来ないって非常に辛いですね・・・。ちなみに、SRC構造の建物については、そもそもの耐用年数が長く、法定耐用年数は47年です。

ただ、当たり前ですが、年数が経つと、事実上の耐用年数もだんだん短くなります。もちろん、法定耐用年数も短くなります。そこで、中古品については、税法上定められた計算式を使い、それぞれ耐用年数が何年なのかを計算するわけです。木造建築の場合、法定耐用年数は最短4年になります。SRC物件の場合は、法定耐用年数は最短9年です。つまり、そもそもの耐用年数が長いものほど、中古になっても法定耐用年数は長いということです。ちなみに木造築22年を経過したものでも、木造築100年のものでも法定耐用年数は4年で、築22年以上経過したものについては、すべて4年で償却となるわけです。ただし、不動産の場合、当然土地がついてきます。しかし土地は劣化しませんので、そもそもの耐用年数という概念がなく、土地については、一切減価償却は取れません。よって、建物部分のみの減価償却を取る事になります。

ここまでで、減価償却の考え方はお分かりいただけたでしょうか?では、次はそれを用いてどのように節税できるのかという部分をご説明します。

5,000万円の物件で考えると

For Example

例えば、木造物件築22年以上経過したもので、土地と建物合わせて5,000万円の物件があったとします。建物の価値は4,000万円、土地の価値は1,000万円という内訳です。

ちなみに家賃は年間250万円(表面利回り5%)で稼働率100%、固定資産税や管理費などの諸費用は年間25万円と設定します。それ以外は一切かからなかったと想定すると、以下のような収支が立ちます。

| 収入(家賃) |

250万円 |

250万円 |

250万円 |

250万円 |

250万円 |

| 経費(費用) |

25万円 |

25万円 |

25万円 |

25万円 |

25万円 |

| 収支 |

225万円 |

225万円 |

225万円 |

225万円 |

225万円 |

つまり、事実上は収支としては、プラスです。ただ、実際の損益計算書ベースでは、ここに先程解説した減価償却費を計上しなければなりません。建物価値4,000万円、築22年、耐用年数は4年となりますので、4,000万円÷4年=年間1000万円の減価償却費を経費として計上できます。

| 収入(家賃) |

250万円 |

250万円 |

250万円 |

250万円 |

250万円 |

| 経費(償却) |

1,000万円 |

1,000万円 |

1,000万円 |

1,000万円 |

0万円 |

| 経費(費用) |

25万円 |

25万円 |

225万円 |

25万円 |

25万円 |

| 収支 |

-775万円 |

-775万円 |

-775万円 |

-775万円 |

225万円 |

つまり、事実上は収支としてはプラスでしたが、税法上の損益ではマイナスとなります。この物件を法人で保有するにせよ、個人で保有するにせよ、決算もしくは確定申告では他の収入と合算して申告するわけですので、他の事業で得た売上や収入をこの損失で打ち消すことができるわけです。

日本と海外の建物の価値

The value of buildings in Japan and overseas

ただ、ここで日本の不動産事情をよくご存知の方であれば、一つ疑問を持ちませんか?そうです。そもそも「築22年以上も経った木造建物に価値があるの?」という疑問です。まず、その概念は日本独特のものです。アメリカを始め、多くの諸外国では「建物の価値は永遠のもの」という考え方が常識です。これは、木造物件でも変わりはありません。ですので、実際の取引や物件査定評価をみても、木造物件の築50年、100年のものが新築当時と全く価値は変わりません。場合によっては、インフレやリフォームなどにより、価値が上昇している場合があるくらいです。これは、日本は戦後、政府や銀行などによる政策の一環で、諸外国とは全く異なる考え方になったとも言われています。いずれにせよ、現地の「建物の価値は永遠のもの」という概念と、日本の減価償却という概念、この二つの概念のうまく利用することにより、節税ができるわけです。

これまでの事を纏めると、下記に記述するポイントと合致をすれば、効果的な節税が行えます。

- 1. 物件を取得するのは、日本法人もしくは、日本居住者であること。

➡ 日本の税法に従う会社もしくは個人でなければなりません。

- 2. 耐用年数を過ぎた法定耐用年数が短いもの。

➡ 木造が最も耐用年数が短い為、木造建築物件が最適です。

- 3. 建物の割合が大きいもの。

➡ 土地は減価償却できませんので。土地の価格が安く、建物価値が大きいものが最適です。

以上、3点を網羅することができれば、スピート減価償却節税ができるわけです!

スピード減価償却による、法人・個人への節税効果

Tax Shield

では、どのような方がこのスピード減価償却節税に適しているのでしょうか?ずばり、所得が高い個人です。法人はダメなのか?という疑問も上がってきそうですが、もちろん、法人でも構いません。ただ、国よっては、日本法人で現地の不動産取得ができなかったり、家賃を入れる現地の銀行口座を開く為に、現地に支店登記しなければならなかったり・・・と、個人に比べると割とハードルが高いようです。しかも、税率を考えると法人の場合はせいぜい30%くらいですが、個人の場合は最高55%と、今回の節税方法は元々の税率が高い方ほど、効果があるわけです。

特に企業を経営させている経営者の場合は、税率の高い役員報酬を敢えて抑えている方が多いのではないでしょうか?ただ、そうすると法人の利益が大きくなってしまい、法人の節税対策に追われますよね?でもいくら法人で節税をしても、個人財産にはなりません。もちろん、法人の財産を増やすことも重要なことですが、個人の財産を増やすことも本当はしたいのが現状ではないでしょうか?

そこで、このスピート減価償却節税を利用し、法人でダイレクトに節税を行うのではなく、これまでの役員報酬の報酬額をアップさせて、アップさせた役員報酬を今回の減価償却手法を用いて、打ち消せれば、これまで支払っていた所得税額のまま、個人への資産移転ができます。また法人は役員報酬をアップさせた分、法人の方も利益圧縮になる・・・そんなことが可能です。まさに、一石二鳥ですね!

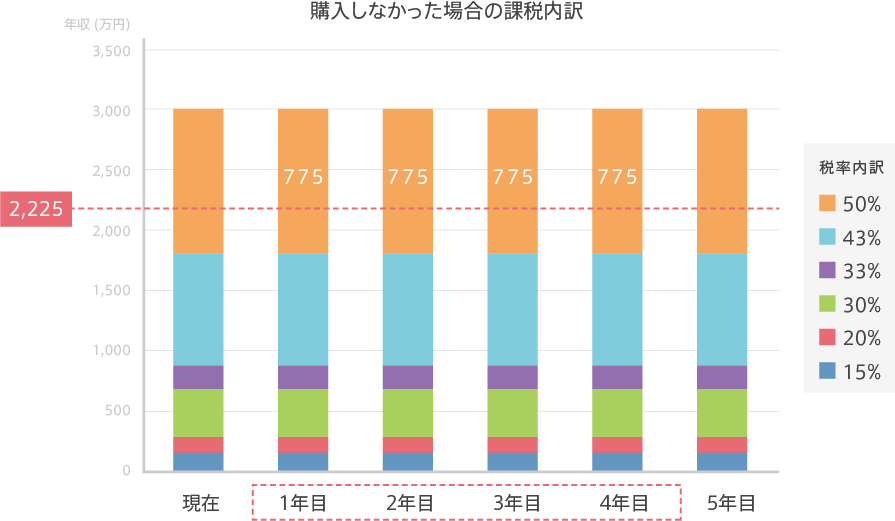

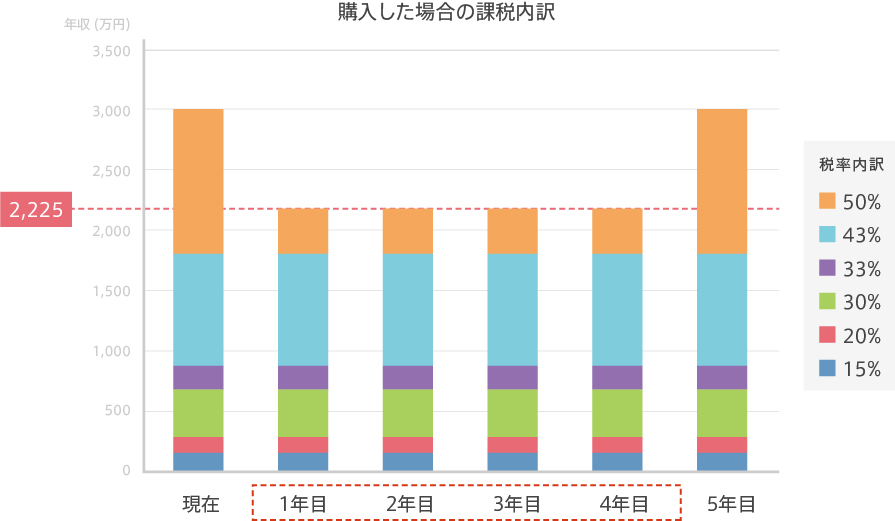

参考までに、先程例に挙げた5,000万円の木造物件(建物価値4,000万、築22年以上)を事例にとって、年収3,000万円の方がその物件を取得された場合、どうなるかを見てみましょう!

減価償却シュミレーション

Depreciation Simulation

まず、日本の所得税に関する税法累進課税です。下記にグラフでご説明しましょう。先程ご説明した通り、税法上の損益計算(収入と経費を考慮した税法上の収支)は取得後4年間775万円の赤字となっている為、確定申告時に計上する海外不動産事業収入は、−775万円となります。つまり、それ以外で得ていた収入3,000万円と合算しますので、2,225万円の年収の方と同じ税額になるわけです。

さらに細かくシミュレーションをすると下記のようになります。